In der vergangenen Woche erschien im „kleingedruckten Teil“ der Medien eine nicht ganz so unwichtige Meldung des statistischen Bundesamts – keine Angst meine „Freunde“, ihr könnt entspannt weiterlesen.

Die gesamte Verschuldung der öffentlichen Hand in Deutschland ist im Jahr 2022 auf insgesamt 2,368 Billionen Euro gestiegen.

Man kann diese Zahl auch so schreiben: 2.368.000.000.000.

Von diesem Geld kann man sich z.B. in dieser Woche 389 Milliarden Dosen mit Wiener Würstchen beim Discounter „Penny“ zum angeblich fairen Preis kaufen – aber das ist ein anderes Thema.

Die gute Nachricht: Der Zuwachs der Verschuldung lag „nur“ bei knapp 2% (oder 47 Milliarden) und damit deutlich unterhalb der derzeitigen Inflationsrate. Pro Kopf haben wir damit bei einer Bevölkerungszahl von 84 Millionen etwas über 28.000 € die jeder von uns „auf dem Deckel“ hat.

Natürlich stehen diesen Schulden auch Werte gegenüber – das Strassennetz, staatseigene Immobilien und auch staatliche Unternehmensbeteiligungen, wobei sich bei letzteren – ich nenne hier als Beispiel die Commerzbank – die Verantwortlichen alles andere als mit Ruhm bekleckert haben.

Bei der Commerzbank hat der Staat z.B. im Jahr 2009 18,2 Milliarden für einen Anteil von 25% bezahlt. Heute kostet die komplette Bank 13,5 Milliarden – macht ein Minus von 81% !

Aber das ist alles zu verschmerzen, weil es ja von uns allen bezahlt wird und wenn ein Verlust in Höhe von 15 Milliarden € auf genügend Köpfe aufgeteilt wird, sind das bei 84 Millionen ja nur schlappe 17,77 € für jeden. Dann werden halt drei Dosen Wiener Würstchen weniger gegessen. Und dem damals verantwortlichen „Chef“ der Commerzbank, Klaus-Peter Müller haben sie zum Abschied auch noch das Bundesverdienstkreuz umgehängt

Natürlich gibt es auch eine ganz einfache Möglichkeit die Schuldenanzahl pro Kopf zu reduzieren – aber auch dazu sage ich hier nichts.

Kommen wir mal von der Ironie in die Realität.

Uns fliegt nämlich gerade in vielen Bereichen ein Problem um die Ohren, das die meisten noch gar nicht realisiert haben.

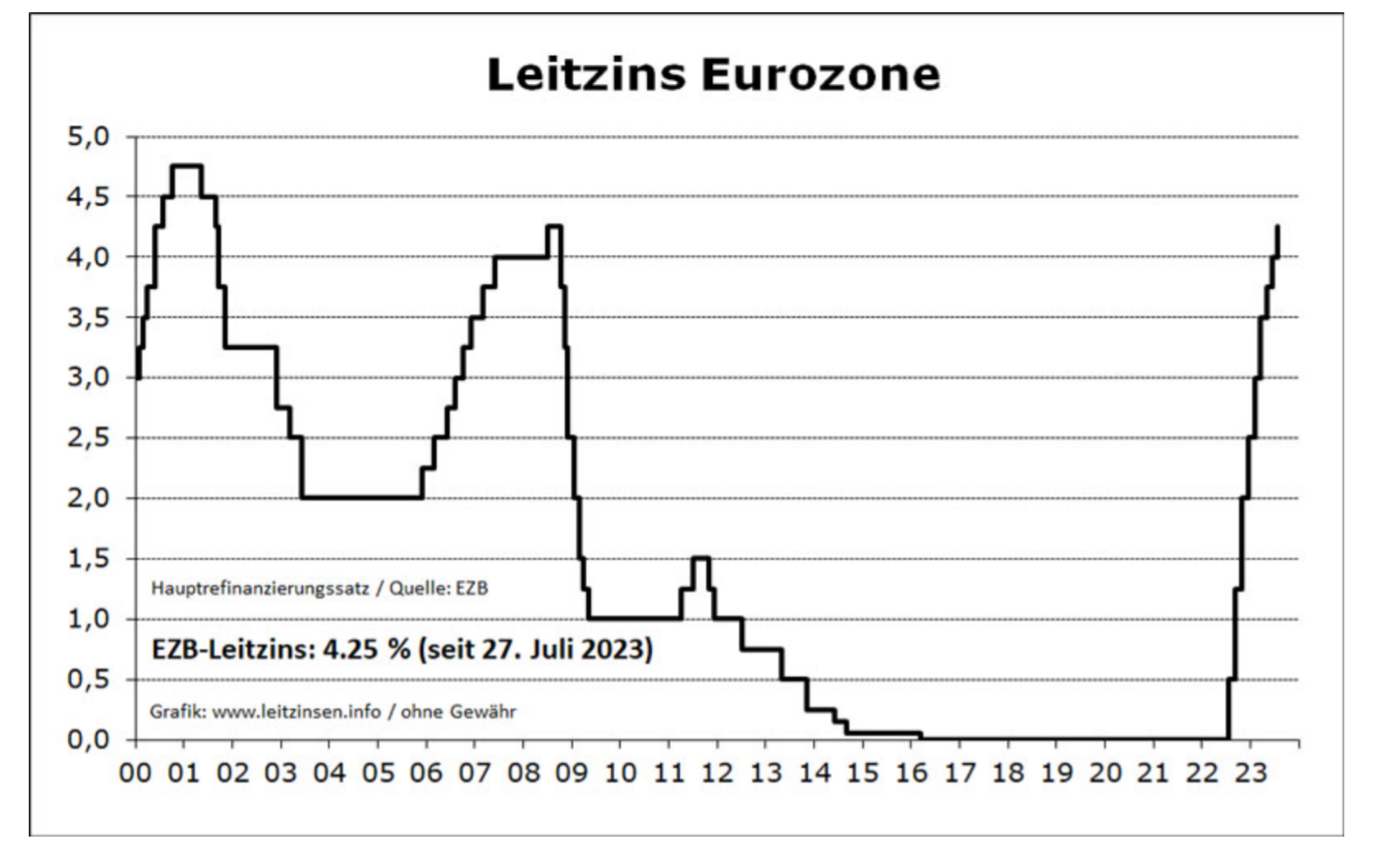

Plötzlich gibt es wieder „Zinsen“ – die „Sparer“ jubeln.

Aber was ist der Preis dafür ?

Als erste Branche wird momentan in der Bauindustrie das Licht ausgeknipst.

Bei 1% Zinsen rechnet es sich vielleicht ein Mietshaus zum Preis der 20-fachen Jahresmiete zu kaufen – dann bleiben weitere 4% für Tilgung und Instandhaltung.

Wenn ich aber bei der Bank 4,5% Zinsen bezahlen muss – dann bleibt so gut wie nichts mehr übrig – es sei denn die Mieten werden kräftig angehoben.

Und genau das passiert momentan am Markt – Immobilienpreise fallen und Mieten steigen.

Hinzu kommt das Problem, dass durch eine enorme Preissteigerung und auch dank einer völlig aus dem Ruder gelaufenen Bürokratie die Baukosten in den letzten 5 Jahren um mindestens 30% gestiegen sind.

Bei den aktuell gültigen Rahmenbedingungen hält jeder Immobilien-Investor, der 1 und 1 zusammen zählen kann, die Füße still und bereitet Projekte vor – aber kein Bagger fährt auf die Baustelle.

1 und 1 zusammen zählen können auch viele private Bauherren, da muss ich nur die Riege der Bürgermeister im Landkreis fragen, wie viele Bauplätze denn von bauwilligen Familien momentan zurück gegeben werden.

Und wer mit dem Auto von Limburg nach Elz fährt, muss nur in Höhe Kaufland die Augen nach rechts halten, dann sieht man ein großes Loch, wo vielleicht irgendwann mal das neue Finanzamt stehen soll.

Das allerdings hätte längst fertig sein können, wenn die Verantwortlichen in Wiesbaden nicht den Auswahlprozess über drei Jahre in die Länge gezogen hätten. Und wenn dort jetzt über eine Mieterhöhung verhandelt wird, muss eigentlich der Auswahlprozess neu starten – sprich das Ganze muss dann neu ausgeschrieben werden. Denn die höhere Miete dort zahlt der Steuerzahler und bei 13 Euro anstatt 11 Euro Miete, hätte auch mancher Investor sein Angebot aufrechterhalten.

Der richtig „dicke Deckel“ kommt auf uns alle aber in den Haushaltsberatungen von Bund, Länder und Kommunen im Jahr 2024 zu.

Es gibt sicher noch Darlehen, die zu 0, 1 oder 2% festgeschrieben sind, aber die Neuverschuldung kostet mindestens 4%.

Die Rechnung ist einfach: Bei 2,5 Billionen sind 4% 100 Milliarden.

Da werden einigen Politikern die Augen geöffnet, denn eine – in den letzten Jahren komplett vernachlässigte Frage wird auftauchen: „Wie können wir das finanzieren ?“