Die „Null“ muss stehen. Diesen Spruch prägte der in Diensten von Schalke 04, dem VfB Stuttgart und der TSG Hoffenheim tätige holländische Fussball-Lehrer Huub Stevens, auch bekannt als der „Knurrer von Kerkrade“. Dieser Spruch steht symbolisch dafür, erst einmal die Abwehr zu stabilisieren und dann erst zu schauen, was nach vorne geht. Wobei im Angriff manchmal dann göttlicher Beistand herbei gefleht wird. Auch bei der Auswahl seiner Kapitalanlagen, sollte man diese Taktik nicht aus dem Auge verlieren. Der erfolgreichste Investor auf diesem Planeten, Warren Buffet, beachtet bei all seinen Anlagen zwei Regeln.

Regel Nr. 1: Begrenze Deine Verluste ! Regel Nr. 2: Vergiß nie Regel Nr. 1 !

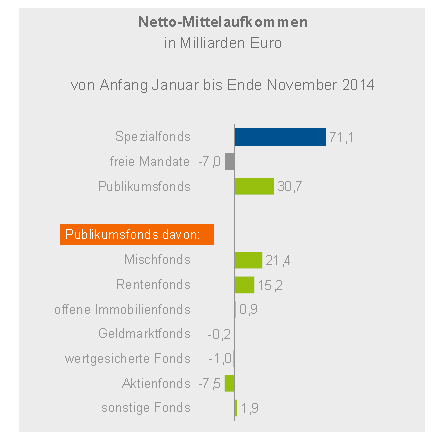

Die einfache Mathematik gibt hier die Erklärung. Folgende Gewinne sind notwendig, um einen vorherigen Verlust auszubügeln.

| Verlust | notwendiger Gewinn |

| 10% | 11% |

| 20% | 25% |

| 33% | 50% |

| 50% | 100% |

| 80% | 400% |

| 100% | rien ne va plus |

Aber genauso wie Huub Stevens haben momentan die Sparer eher Grund zum „Knurren“, hat doch der Präsident der europäischen Zentralbank, Mario Draghi, seit geraumer Zeit auch für den risikolosen Zins das Motto „Null muss stehen“ ausgerufen. Aber wenn man etwas den Blickwinkel erweitert, findet man im Bereich der „kontrollierten Offensive“ doch noch die ein oder andere Möglichkeit mit den Spargroschen die „Schmerzen der Niedrigzinspolitik“ etwas zu lindern.

Ein paar Beispiele gefällig:

Eine heimische Volksbank zahlt Ihren Mitgliedern seit Jahren eine Dividende von 6%. Der mahnende Zeigefinger sagt: Diese Zahlung ist nicht garantiert und wenn die Bank in Konkurs geht, ist das Geld verloren. Der gesunde Menschenverstand sagt: Wenn der genossenschaftliche Bankenverband pleite geht, dann sind die definitiv der Letzte, der in diesem Land das Licht ausmacht und die Dividende wird seit Jahrzehnten in dieser Höhe gezahlt. Der einzige Haken hierbei: Man kann dort nur 2.500 € pro Person investieren.

Für Neuanlagen absolut ungeeignet, aber wenn Sie noch alte Verträge aus den 80er oder 90er Jahren besitzen, können Lebensversicherungen und Bausparverträge aktuell richtig Spass machen. In vielen steht da eine „garantierte 4“ vor dem Komma. Die berechtigte Frage hier, die sich jeder stellen muss: „Hält meine Gesellschaft diese Garantie bis zum Ende der Laufzeit durch ?“. Die schlechte Nachricht (und davon bin ich überzeugt): Nicht alle werden die Ziellinie erreichen.

Es gibt auch solide Firmen, die 4-5% zahlen

Vor ein paar Wochen habe ich an dieser Stelle über Fan-Anleihen von Fussballvereinen berichtet. Aktuell stehen bei Schalke 04 und dem Hamburger SV größere Ausgaben von Anleihen unmittelbar bevor. Dort werden Zinssätze von 4,5- 5% geboten. Da diese Clubs mittlerweile von Wirtschaftsfachleuten und nicht mehr von „Sonnenkönigen“ geführt werden, ist das für mich eine Überlegung wert. Darüber hinaus gibt es jede Menge interessante Unternehmensanleihen am Markt. So wurde letzte Woche z.B. bekannt, dass der Hamburger Milliardär Klaus Michael Kühne (ja, genau der, der beim HSV bisher immer das Loch in der Kasse gestopft hat) mit 20% beim Waggonvermieter VTG einsteigt. Was die wenigsten wissen: VTG hat eine Anleihe am Kapitalmarkt platziert, die bis zum Jahr 2020 einen Zinssatz von 5% abwirft.

TBS-Staatsanleihen und Immobilien

Sie haben ein Faible für ein bestimmtes Land und verbringen dort regelmäßig Ihren Urlaub ? Dann sollten Sie mal einen Blick auf die Verzinsung der örtlichen Staatsanleihen werfen. In der Türkei, in Brasilien oder in Südafrika haben sich die jeweiligen Währungen gegenüber dem Euro in den letzten zwei Jahren stark ermäßigt und die Verzinsung von Staatsanleihen dort liegt teilweise über 10%. Die schlechte Nachricht hier: Keiner weiß, wo die türkische Lira, der brasilianische Real oder der südafrikanische Rand in zwei oder fünf Jahren steht. Aber zumindest gibt es regelmäßige Zinszahlungen, die im Gegensatz zu Griechenland auch pünktlich eintreffen.

Der „Klassiker“ auf der Flucht vor dem Nullzins scheint aktuell die Immobilie zu sein. Hier erzielt man bei Neubauten in der Regel knapp 4%, bei Altbauten teilweise bis zu 10% Mietertrag. bezogen auf die Investition. Die ist aber in der Regel mindestens sechsstellig und man muss wissen, dass eine Immobilie auch mal leer stehen kann, ab und zu Renovierungskosten verursacht und beim Kauf sind (bedingt durch Grunderwerbsteuer, Notar, Makler und Geld-Brief-Spanne) oft bis zu 20% der Investition erst mal weg. Um diese 20% muss der Preis der Immobilie dann erst einmal wieder steigen. Und weiter oben haben wir ja vorhin gelernt, dass das eigentlich 25% sein müssen.

Dein Feind, die Gier

Zur richtigen Entscheidung gehört neben einer gründlichen Recherche aber auch immer ein bißchen Glück. Dann hat man – auch in der heutigen Zeit – die Chance, mit einem gesunden Mix verschiedener Anlageformen eine Gesamtrendite von vier Prozent erzielen. Der berühmte „Griff ins Klo“ schwebt immer wie Damoklesschwert über allen Entscheidungen, sonst wird aus der „Vier“ schnell eine „Null“, die dann bei einem Totalverlust nicht nur für ein Jahr, sondern für den Rest des Lebens steht. Es ist die Gier, nicht die Angst, die hier oft am Rande des Weges lauert. Und der Blick auf die Kosten einer Anlage (sowohl einmalig beim Erwerb, als auch laufend) ist gerade in der Niedrigzinsphase überlebensnotwendig. Deshalb gilt der Erkenntnis „Mit dem Angriff gewinnt man Spiele, aber mit der Verteidigung die Meisterschaft“ auch bei der Kapitalanlage.

P.S. Über Aktien rede ich in diesem Kontext erst mal nicht, verkneife mir aber nicht das Warren Buffet-Zitat: „Die beste Zeit für Aktien ist dann, wenn sich niemand dafür interessiert !“