Wer mich kennt, weiss, dass ich immer gerne mit einer großen Tasche ungelesener Zeitungen auf Reisen gehe. Es heisst zwar: „Nichts ist so alt wie die Zeitung von gestern“ – aber manchmal findet man – insbesondere in Wirtschaftszeitungen, durchaus lesenswerte und interessante Artikel. Diese sind entweder zeitlos, oder man kann Prognosen von „Experten“ gleich auf deren Werthaltigkeit prüfen. So geriet mir letzte Woche auf einer Reise nach Lissabon die Ausgabe des „Handelsblatt“ vom Montag, den 19. September in die Finger, die bedingt durch den Besuch der Elzer Kirmes am gleichen Tag, den Weg in den Reisestapel der ungelesenen Exemplare gefunden hatte.

Mit großem Interesse habe ich dort unter der Überschrift „Illiquidität ist für uns kein Risiko“ ein Interview mit Andreas Lindner verfolgt. Wenn Ihnen der Name nichts sagt, der Mann ist verantwortlich für die 280 Milliarden Euro Kapitalanlagen , die die Allianz verwaltet. Wenn Ihnen der Name „Allianz“ nichts sagt, oder Sie keine Geschäftsbeziehung zu dieser Versicherung unterhalten ist alles gut und sie können die Zeitung beiseite legen. Falls nicht sollten Sie weiter lesen…

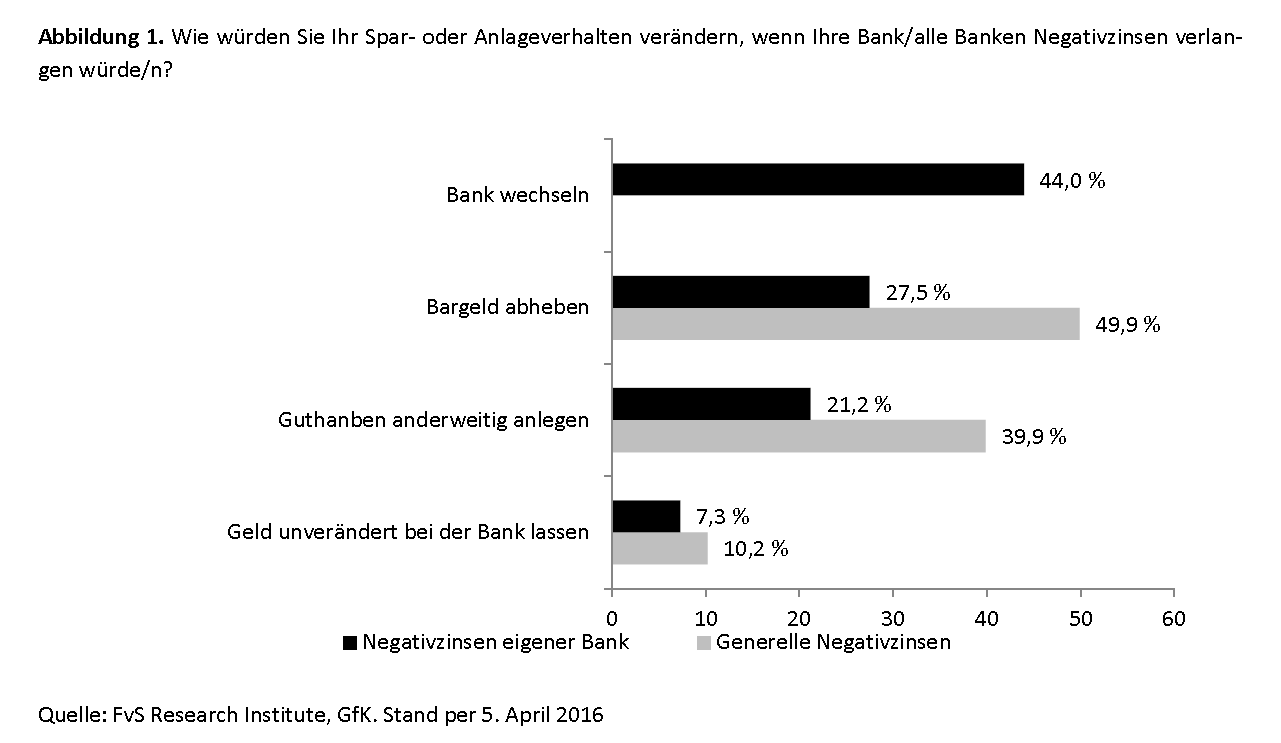

Zinsloses Risiko anstatt risikoloser Zins

Andreas Lindner hat keine leichte Aufgabe, was in der heutigen Zeit für alle Vermögensverwalter gilt. Aber als Verantwortlicher einer Versicherung schleppt er den Rucksack mit sich, dass er nur (geschätzte) 85-90 € zur Verfügung hat, aus denen seine Kunden RISIKOLOSE 100 € + X erwarten. 10-15% beträgt nämlich die Kostenquote, die auf einen Versicherungsvertrag entfällt und die nicht zu Anlagezwecken zur Verfügung steht. Ich frage mich schon seit geraumer Zeit, wie denn Versicherungen dazu kommen, Ihren Kunden (in Altverträgen) teilweise immer noch 4% Zins pro Jahr zu garantieren. Da lohnt es sich doch mal einen Blick darauf zu werfen, wie denn die Allianz das ihr anvertraute Kapital investiert.

Ein Drittel (33%) liegen in Staatsanleihen von Industrieländern und weitere 23% in Pfandbriefen. Damit liegt mehr als die Hälfte des Kapitals, nämlich genau 56% in vermeintlich risikolosen, aber in der heutigen Zeit leider auch ZINSlosen Papieren. Und mit „vermeintlich risikolos“ wissen Profis, was ich meine. Wenn die Zinsen um 2 Prozentpunkte steigen, stehen hier zweistellige Verluste von 10% und mehr auf der Uhr.

Der nächste große Posten sind mit 23% Anleihen von Schwellenländern und Unternehmensanleihen. Das macht Sinn, kann man doch hier z.B. bei südafrikanischen oder brasilianischen Anleihen auch in der heutigen Zeit noch Jahresrenditen von 10% und mehr in der jeweiligen Landeswährung erzielen. Allerdings schwanken Rand bzw. Real durchaus um ein vielfaches dieses Ertrags, sodass man hier nicht von risikolosen Anlagen sprechen kann.

Zu wenig in Aktien

Knapp 8% liegen in Aktien – meine Meinung dazu dürfte Sie nicht überraschen: Ausbaufähig ! Damit haben wir 87% des Kapitals abgearbeitet. 56%, die in den „Man-kann-nur-verlieren“- Anlageklassen „Staatsanleihen“ und „Pfandbriefe“ liegen, bringen bestenfalls 0,00% Ertrag und 31% sind Schwankungen ausgesetzt, dürften aber auf lange Sicht zwischen 5-6% p.a. abwerfen. Bleibt die Frage: Was ist mit dem Rest ? Und da haben sich mir die Nackenhaare gesträubt. 2% z.B. liegen in „Infrastruktureigenkapital-Anlagen“. Was das genau sind, verrät er im O-Ton: „Hierbei handelt es sich um Gaspipelines in Norwegen und Tschechien, oder Parkuhrlizenzen in Chicago. Da rechnen wir mit Renditen von 6-8% pro Jahr.“ Außerdem wird in erneuerbare Energien und Gewerbeimmobilien investiert. Bei erneuerbaren Energien rechnen die Herren von der Allianz mit 5-6% Rendite. Wir fassen in diesem Bereich nichts unter 10% auch nur mit der Kneifzange an. Jetzt weiss ich auch, warum wir bei den Kaufverhandlungen für Windräder oder Solaranlagen in den letzten 2 Jahren das Nachsehen hatten, weil teilweise Mitbewerber (wie z.B. die Allianz) bis zu 10% höhere Kaufpreise geboten haben. Aber da gibt es halt den Unterschied: Bei denen ist es Geld „von annern Leut“…

Stupid German Money

Mein Fazit lautet: Die Allianz hat keine Chance dauerhaft 2-3 % Rendite zu erwirtschaften. Und das braucht man auf Sicht von 10 Jahren, um zumindest die derzeitigen Prognosen zu garantieren. Auf der Suche nach Ertrag wird vor nichts Halt gemacht und das ist für das Geschäftsmodell der Allianz, das auf Vertrauen und Sicherheit fusst, extrem gefährlich. Wer bei erneuerbaren Energien mit 5-6% Rendite rechnet, steuert sehenden Auges in Schwierigkeiten, da hier in der Regel – im Gegensatz zu einer Immobilie – nach 20 Jahren kaum ein Restwert vorhanden ist. Und wenn mit der Finanzierung von Parkuhrlizenzen in Chicago 8% p.a. zu verdienen sind, frage ich mich, warum die Erben Al Capones dieses Geschäft nicht selber betreiben. In Chigaco werden sie sagen „thanks for stupid german money“. Aber all diese kritischen Fragen gelten nicht nur für die Allianz, sondern auch für alle anderen Versicherungsunternehmen, die Ihren Kunden hier noch eine heile Welt vorgaukeln. Es gibt in Deutschland insgesamt 91 Millionen Versicherungsverträge in die jedes Jahr fast 100 Milliarden Euro eingezahlt werden.

Solange frisches Geld fliesst, ist auch Illiquidität in der Tat kein Problem. Aber wehe der Geldfluss ebbt ab. Dann möchte ich nicht in der Haut von Andreas Lindner stecken. Wobei er für ein Asset sicher leicht einen Käufer finden wird. Die Allianz hat nämlich im Jahr 2014 für geschätzte 110 Mio Euro 8,33% an der nicht börsennotierten FC Bayern München AG übernommen. Da wird sich heute auch ein Käufer finden, der 20% mehr dafür zahlt. Die Aktie von Borussia Dortmund ist jedenfalls in den vergangen 12 Monaten um 50% und in den vergangenen sechs Jahren sogar um 500% gestiegen (es soll ja auch Vermögensverwalter geben, die dort investiert sind…). Allerdings machen diese 110 Mio. Euro des FC Bayern- Investments gerade mal 0,005 Prozent der gesamten Allianz-Kapitalanlagen aus.

Der fairere Weg für alle Versicherungsgesellschaften wäre, sich aus der Welt der Kapitalanlagen zu verabschieden, anstatt den Kunden das Gefühl vorzugaukeln, man könne hier noch eine sichere Rendite erwirtschaften. Wer über einen halbwegs gesunden Menschenverstand verfügt, sieht auf den ersten Blick, dass es mit dieser Strategie nicht funktioniert. Und sich dann auf das Geschäft konzentrieren, was man kann. „VERSICHERN“. Da gibt es auch genug zu tun !